マネーロンダリングとは?

「マネーロンダリング(Money laundering)」とは、犯罪などの違法行為によって得た〝汚れたお金(犯罪収益)〟を、正当な手段で得たお金と見せかけるために浄化・洗浄すること。日本語では「資金洗浄」と言われ、略して「マネロン」とも呼ばれる。

他人名義の口座を利用するなどしてお金を移転させることで、出所を分からなくする手法が代表的だ。警察庁では「一般に、犯罪によって得た収益を、その出所や真の所有者が分からないようにして、捜査機関等による収益の発見や検挙等を逃れようとする行為」と定義している。

マネーロンダリングという言葉は、1900年代初頭にアメリカの有名なギャングであるアル・カポネが、コインランドリーを舞台に資金洗浄を行っていたことに由来する。

現金による取引はマネーロンダリングに利用されやすく、言い値による現金取引などによるマネーロンダリングを「トレード・ベースト・マネーロンダリング(TBML)」と言う。なお国連薬物犯罪事務所(UNODC)では、2018年の1年間でマネーロンダリングされたお金は1兆6000億ドル〜4兆ドルで、世界全体GDPの約2〜5%に当たると推計している。

マネーロンダリングのプロセス

マネーロンダリングの手法はさまざまあり、時代によっても変化する。しかし、そのプロセスは主に次の3つの段階を経て行われる。

プレイスメント(配置)

マネーロンダリングの第1段階では、犯罪によって得たお金を金融システムの流れの中に取り込む「プレイスメント」を行う。他人名義や架空名義の銀行口座に入金することなどが代表的だ。

このほか合法的な商取引の中に混入させる手口もあり、現金を多く取り扱う小売業者やカジノなどで合法的な事業の売上高に紛れ込ませたり、不動産を購入するといった方法がある。

レイヤリング(分離)

第2段階では、お金の流れを不透明なものにする。送金を繰り返したり、実体のない法人名義の口座を経由して送金するなどして、資金源から分離することで資金の追跡を困難にする。

マネーロンダリングに対する規制や罰則の緩い国などに国際送金したり、電子マネーや暗号資産(仮想通貨)に換えたりすることでもお金の出所が判別しにくくなる。

インテグレーション(統合)

第3段階では、表側で通常に取引されるお金と統合させる。出所が曖昧になったお金を、ビジネスへの投資、株式などの有価証券の購入、不動産売却といった合法的な経済活動によって正常な商取引の中に戻す。これでマネーロンダリングが完了する。

マネーロンダリングに該当する行為

日本では、「組織的犯罪処罰法」や「麻薬特例法」などの法律によってマネーロンダリングにあたる行為を取り締まっている。中でも「組織的犯罪処罰法」で規制しているのが、以下の3つの行為だ。

| 組織的犯罪処罰法による規制 | 行為の内容 |

|---|---|

| 法人等事業経営支配(第9条) | 犯罪収益によって株主などの地位を取得して、法人の経営を支配する目的で経営権を行使する行為 |

| 犯罪収益等隠匿(第10条) | 犯罪収益を得たり、処分したことを仮装する、犯罪収益を隠す、その発生原因を隠すなどの行為 |

| 犯罪収益等収受(第11条) | 犯罪収益であることを知りながら、その財産を受け取る行為 |

なお、マネーロンダリングにおける犯罪収益とは、前提となる犯罪によって獲得した収益(財産または報酬)を指す。前提犯罪には、詐欺や窃盗、貨幣偽造、殺人、有印公文書偽造、収賄、違法薬物売買、汚職などが含まれる。

日本におけるマネーロンダリングに関する現状

警察庁が公表した「犯罪収益移転防止に関する年次報告書(令和5年)」(*1)によると、2023年中のマネーロンダリング事犯の検挙事件数は、以下のようになっている。

| 犯罪名 | 検挙事件数 |

|---|---|

| 法人等事業経営支配 | 1件 |

| 犯罪収益等隠匿 | 696件 |

| 犯罪収益等収受 | 191件 |

前提犯罪別にみると、詐欺が334件と最も多く、窃盗が319件、電子計算機使用詐欺が160件、賭博事犯が17件と続く。

2023年に検挙された例では、特殊詐欺グループが被害者からだまし取ったキャッシュカードを使用して現金を入手し、電子マネーを購入したことなどから組織的犯罪処罰法違反(犯罪収益等隠匿)で検挙された例がある。

また、DVD販売店が海賊版の販売で収益を得ていることを知りながら賃料として譲り受けたとして、DVD販売店が入居するビルオーナーを組織的犯罪処罰法違反(犯罪収益等収受)で検挙した例もある。

マネーロンダリング対策

マネーロンダリング対策は、「Anti Money Laundering(アンチ・マネーロンダリング)」の頭文字を取って「AML」とも呼ばれる。

アメリカでは、麻薬の取り締まりを強化するために、1970年の「銀行秘密法」、1986年の「マネーロンダリング規制法」の制定など、さまざまな取り組みが行われてきた。

現在は、国際的な枠組みである金融活動作業部会(FATF、Financial Action Task Force on Money Laundering)が主体となってマネーロンダリング対策を国際的に行っている。2024年12月時点で、日本を含め38カ国・地域と2地域機関がFATFに加盟している。

日本のマネーロンダリング対策の動き

FATFが「金融機関は顧客の本人確認を行う」「疑わしい取引は報告する」などを義務付けることを「40の勧告」にて提言したことがきっかけで、日本でも1990年頃からマネーロンダリング対策が本格化した。

| 実施年 | 主なマネーロンダリング強化策 |

|---|---|

| 1990年 | 「麻薬特例法」の施行 |

| 1994年 | 「組織的犯罪処罰法」の施行 |

| 2002年 | 「テロ資金提供処罰法」の施行 |

| 2003年 | 「金融機関等本人確認法」の施行 |

| 2007年 | 「犯罪収益移転防止法」の一部施行 |

| 2015年 | 「国際テロリスト財産凍結法」の施行 |

| 2018年 | 「銀行等向けマネロン・ガイドライン」の策定 |

| 2022年 | 「FATF勧告対応法」の成立 |

| 2024年 | 「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)」の公表 |

なお、最新のマネーロンダリング対策である「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)」では、警察庁や財務省などの関係省庁が連携する政策会議の体制強化や、FATFなどの国際機関との連携の強化などによってマネーロンダリング対策を推進していくとしている。

日本のマネーロンダリング対策の4つの柱

「犯罪収益移転防止に関する年次報告書(令和5年)」によると、日本におけるマネーロンダリング対策は次の4つを柱にしている。

- 一定の範囲の事業者に顧客管理その他の防止措置を義務付けること

- マネー・ローンダリングを刑事罰の対象とすること

- 犯罪により得られた収益を剝奪し得るものとすること

- テロリズムに対する資金供与を防止すること

(引用:犯罪収益移転防止に関する年次報告書(令和5年)|警察庁)

犯罪収益移転防止法による対策

マネーロンダリングを罰する法律のひとつ「犯罪収益移転防止法」では、銀行やクレジットカード事業者などを特定事業者とし、顧客管理に関してそれぞれが以下のような措置を行うことを義務付けている。

| 犯罪収益移転防止法による措置 | 内容 |

|---|---|

| 取引時確認(第4条) | 個人の場合は本人特定事項(氏名や住所、生年月日)の確認、法人の場合は事業内容や実質的支配者などを確認する |

| 確認記録の作成と保存(第6条) | 取引時確認に関する事項や措置などを記録して、7年間保存する |

| 取引時記録等の作成・保存(第7条) | 取引の期日や内容などを記録して、7年間保存する |

| 疑わしい取引の届け出(第8条) | 犯罪収益が疑われるお金の取引は所管行政庁に届け出る |

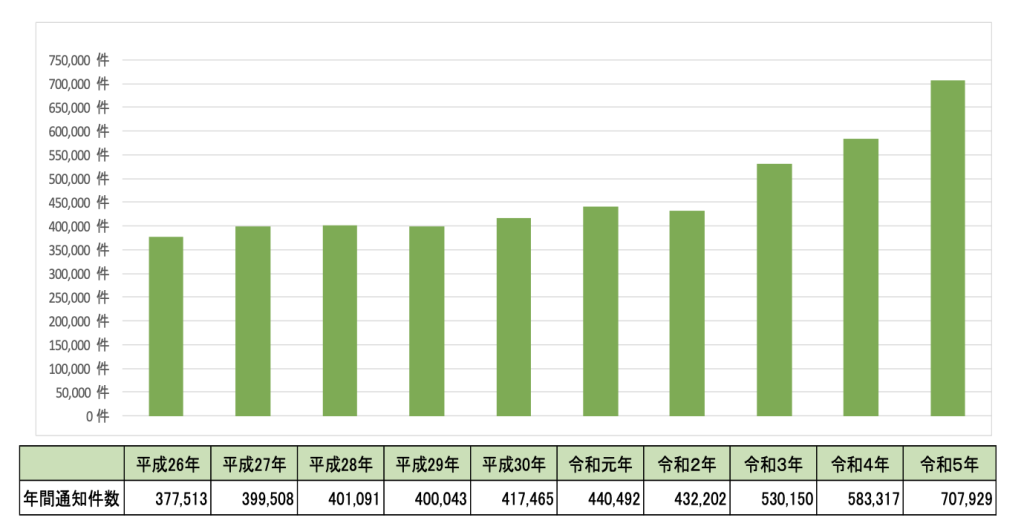

なお、「疑わしい取引の届出制度」は1992年から行われているが、2000年以降に通知件数が増加。2021年からさらに増加件数が増えており、2023年の年間通知件数は70万7929件となっている。2014年からは1.9倍近い増加だ。

各業界のマネーロンダリング対策

「犯罪収益移転防止法」において特定事業者に指定されている事業者がマネーロンダリングに利用されないよう、業界や管轄省庁などがガイドラインを作成して対応を推進している。以下では、事業者ごとの対策について紹介する。

銀行

一般社団法人全国銀行協会では、マネーロンダリング対策には利用者の協力が必要として、以下の対策を行っている。

例えば、取引の内容や状況などに応じて、過去に確認した氏名、住所、生年月日、職業、また取引の目的などについて窓口や郵送書類などで再確認する。法人の場合は、事業内容や株主情報などの他、自然人(実質的支配者)の本人確認も行う。これらの回答の内容によっては、取引を制限することもある。

保険会社

一般社団法人生命保険協会では、マネーロンダリング対策として「マネー・ロンダリング/テロ資金供与対策ハンドブック」(*2)を作成している。その中には、200万円を超える大口現金取引や貯蓄性の高い保険契約の締結などを行う際に取引時確認を行い、記録の作成・保存を行うことなどを義務付けている。

ファイナンス・リース事業者

公益社団法⼈リース事業協会では、「ファイナンス・リース事業者におけるマネー・ローンダリング及びテロ資⾦供与対策に関するガイドライン」(*3)を作成。顧客などとの間でファイナンス・リース取引の契約を締結する通常取引の場合は、本人特定事項の確認や取引を行う目的などの取引時確認を確実に実施する。

特定国との取引といったハイリスク取引の場合は、取引時確認をより厳格に行うことなどが規定されている。

クレジットカード事業者

経済産業省が作成した「クレジットカード業におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(*4)では、取引内容や状況に応じて、最新の顧客情報や取引目的などを電話や郵便などで再度確認することがあるとしている。

また会員規約に基づいて、クレジットカードなどの商品やサービスについて、取引を制限するとしている。

宅地建物取引業者

国土交通省が作成した「宅地建物取引業におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドライン」(*5) では、リスク低減策として顧客管理(カスタマー・デューデリジェンス、CDD)にも着目している。

顧客の職業や事業内容のほか、経歴や資産、収入状況や資金源、居住国、取引する不動産などの情報を勘案することなどを求めている。

まとめ

マネーロンダリングをすることで、犯罪で得たお金を犯罪に使える資金として提供しやすくなり、犯罪が繰り返される要因の一つになる。そのため、犯罪の減少やテロへの資金提供が行われないように、世界中で取り締まりや対策が進められている。

日本でもマネーロンダリング対策が進められており、「犯罪収益移転防止法」が定めた特定事業者においては、各事業者がマネーロンダリングに利用されないような対策も行っている。

日常とはかけ離れたトピックにも感じるが、私たち個人においても住所変更などがあった際には、都度変更を届けるなど、加担しないための対策を考えることはできる。

Edited by k.fukuda

注解・参考サイト

注解

*1 犯罪収益移転防止に関する年次報告書(令和5年)による。

*2 マネー・ロンダリング/テロ資金供与対策ハンドブックによる。

*3 ファイナンス・リース事業者におけるマネー・ローンダリング及びテロ資⾦供与対策に関するガイドラインによる。

*4 クレジットカード業におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドラインによる。

*5 宅地建物取引業におけるマネー・ローンダリング及びテロ資金供与対策に関するガイドラインによる。

参考サイト

犯罪収益移転防止に関する年次報告書(令和5年)|警察庁

教えて!マネロン・テロ資金供与・拡散金融対策|財務省

金融機関のマネロン対策にご協力お願いいたします|金融庁

マネー・ローンダリング対策の沿革|警察庁

倉岡 広之明

雑誌記者として活動した後、フリーライターとして独立。さまざまなジャンルの記事を執筆しているが、北海道で生まれ育ったこともあり、自然環境や気候変動、SDGs、エネルギー問題への関心が深い。現在は、住宅やまちづくり、社会問題、教育、近代史など、多岐にわたるテーマを手がけている。

( この人が書いた記事の一覧 )